|

|

Digital Finance Analytics(DFA)公布了2018年4月的典质存款压力和守约剖析讲演。

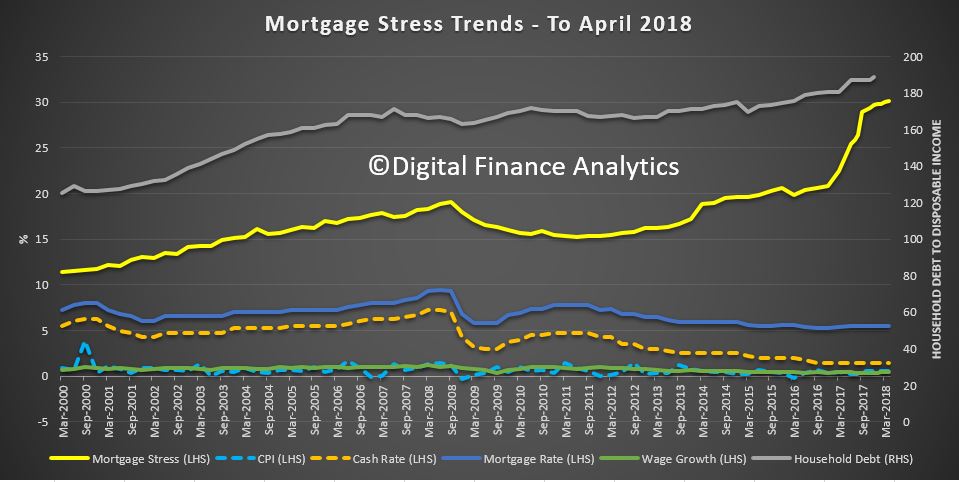

全澳大利亚估量有超过963,000户家庭当初有按揭压力(上个月为956,000户),占一切自有住房存款户的30.1%。这些有压力家庭中有超过21,600户为重大压力户,比上个月减少500人。咱们估量在将来十二个月内有超过55,600户家庭将会有30天的守约危险。咱们预计银行的房贷组合可能损践约为2.8个基点,只管西澳方面的亏损高于5个基点。因为持平工资增长,糊口本钱攀升和实际按揭利率下跌所带来的影响将会继续浮现。

DFA担任人Martin North表现:“整体而言,零碎危险继续回升,新的存款规范将有助于维护新借款人,根据目前的规范得多已持有存款家庭们的存款将不会获取批准。比来皇家委员会揭-穿了致使家庭存款压力激增的一些行业常规。这是一个微小的隐性问题,零碎危险恐怕比许多人想象的要高的多“。

金融方面的不利动静将会更多

澳大利亚人对皇家委员会的讲演感到震惊,但这或许只是刚刚开始。 无关金融方面坏动静将愈来愈多。

迪肯大学法学传授兼DFA担任人Gill North表现:“皇家委员会讲演所指出的问题仅是冰山一角,澳大利亚经济正处于波动和十分不温馨的环境中。”金融部门和经济体系中的零碎性危险当初比大少数参预者意想到的要高很多,并且这些危险因金融部门集中和互相关联而加剧,过来十年宽松的存款规范,高家庭债权(以及与其相干的债权)和重大依赖住宅房地产市场的澳大利亚经济也致使这一危险的加剧。

或许某一天,金融机构,消费者和总体经济的将遭到考验并面临微小压力。而当这类状况产生时,有财产缓冲和遭到家庭债权和金融压力的没有缓冲区的人群之间的差距将变得更为严厉。 “当下一次房地产或金融危机袭来时(这里指的是什么时候,而不是假如),随之而来的对金融部门,澳大利亚家庭和总体经济的影响将十分严厉。但是,大少数(即便不是整个)金融机构,监管机构,政策制订者和消费者依然对问题的重大性不认为然。“

马丁诺斯说:“咱们看到受影响家庭数量持续回升,而这一数量在经济上拥有首要意义。事件会变得更为重大,特别是跟着家庭债权持续攀升至新的纪录程度。揭存款增长额比支出增长高两到三倍是不成继续的,咱们预计跟着放贷规范收紧和房价进一步上涨,存款增长将在将来几个月持续降温。“ 最新的家庭债权支出比是创纪录的188.6。[1]

咱们的剖析采取了DFA中心市场模型,该模型结合了来自52,000个住户的考察信息,和来自RBA,ABS和APRA的地下数据,以及来自借贷机构和信息采集机构的公家数据。该数据目前更新到2018年4月底。咱们是按照实际支出,收入和典质还款剖析家庭现金流,而不是使用恣意支出的30%。

当家庭净支出(或现金流)无奈知足开消时,咱们称之为“承压”家庭。他们可能有其余可用资产,或一些提前付款,这是拥有轻微压力的家庭在现金流方面还有一些盘旋的余地,而那些处于重大压力下的家庭按现有的支出就可能无奈定期还款。在这两种状况下,家庭都经过增添收入来办理这类赤字,减少信誉卡消费并追求再融资,重组或发售屋宇。那些处于重大压力下的人更有可能追求难题支援,而且常常自愿卖掉屋宇。

减缓典质存款压力的症结要素没有显著改良。用现金流计算,咱们看到在实际支出持续降落,失业率依然很高的环境下家庭不能不应答不停下跌的糊口本钱 - 特别在托儿,学费和燃料方面。因为住房价钱的微弱下跌,特别是在次要的东部核心城市的家庭具有较大的典质存款额度,并且房价正在上涨。只管还本还息典质存款利率依然很低,但只要只还息存款或投资存款的利率曾经大幅下跌。跟着国内资金压力的加大,银行票据调换利率的(BBSW)回升,咱们预计银行迫于当地利率下跌和利润率的压力在将来几个月内典质存款利率将面临一定下行压力。

守约率的计算是经过典质存款压力剖析和其它诸如待业,将来工资增长和cpi变动等经济目标来来计算的。咱们的中心市场模型还以基点和价值前提调查了投资组合潜伏危险。与广泛以为富有家庭会失掉较好的维护比拟,富有家庭的损失可能更高。

承压家庭数量

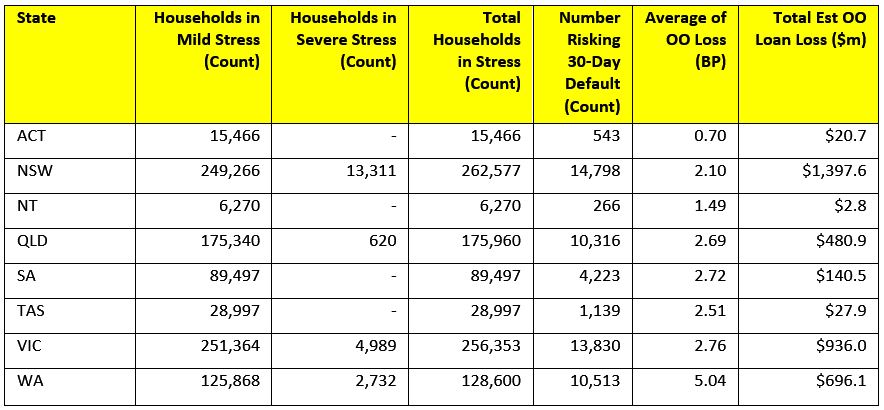

区域剖析显示新南威尔士有262,577户家庭承压(上个月为261,159),VIC 256,353(上个月为258,303),QLD 175,960(上个月为176,154),WA有十二8,600(上个月为十二6,606)。将来十二个月的守约率回升,西澳大约10,513,大约10,316,维多利亚州13,830,新南威尔士州14,798。

由自住存款致使的银行呆帐,新南威尔士州(14亿元)维州(9.36亿元)分别至关于2.10和2.76个基点。西澳的损失最高,至关于5个基点,至关自住存款损失6.96亿元。上面列出了更具体的区域数据。

下列是根据住房典质存款承压家庭邮政编码(数量排序)

[1] RBA E2家庭财务 - 选定比率2017年十二月(2018年4月3日订正)。

原文:http://digitalfinanceanalytics.com/blog/tag/mortgage-stress/

|

|

论坛元老

论坛元老