|

|

澳洲金融时报:如何用今天的降息为百万房贷省下近5万澳元?

把每个月还款额坚持不变,就可以更快还清房贷。

本周二,澳洲央行把官方现金利率下调0.25个百分点,从3.85%降到3.60%。

精明的借款人会因而多出一点缓冲空间。

上个月,澳储行选择按兵不动,市场和房贷族都被吓了一跳。

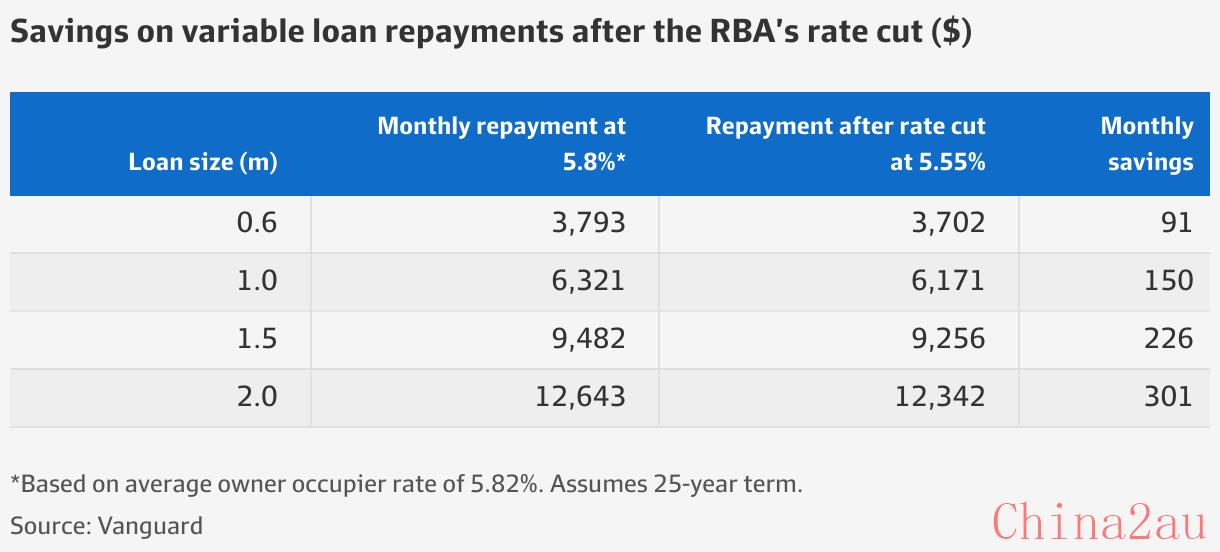

如今这次降息,假如你的银行足额下调浮动利率,你每个月便可能多省下一点钱。

据ETF提供商先锋团体(Vanguard)测算,存款一百万澳元的自住业主,每个月最低还款额能够从6,321澳元降到6,171澳元,差150澳元。

存款余额150万澳元的,每个月能够好266澳元(从9,482降到9,256)。200万澳元房贷的,每个月多出301澳元(从12,643降到12,342)。

但把这笔“省下的钱”用在哪儿,最划算?一个做法是:

持续按本来的月供金额还,这样就可以更快把存款还清。

在利率更低的状况下,保持老月供,等于每个月还款都超越“最低额”,存款自然会更早结清。

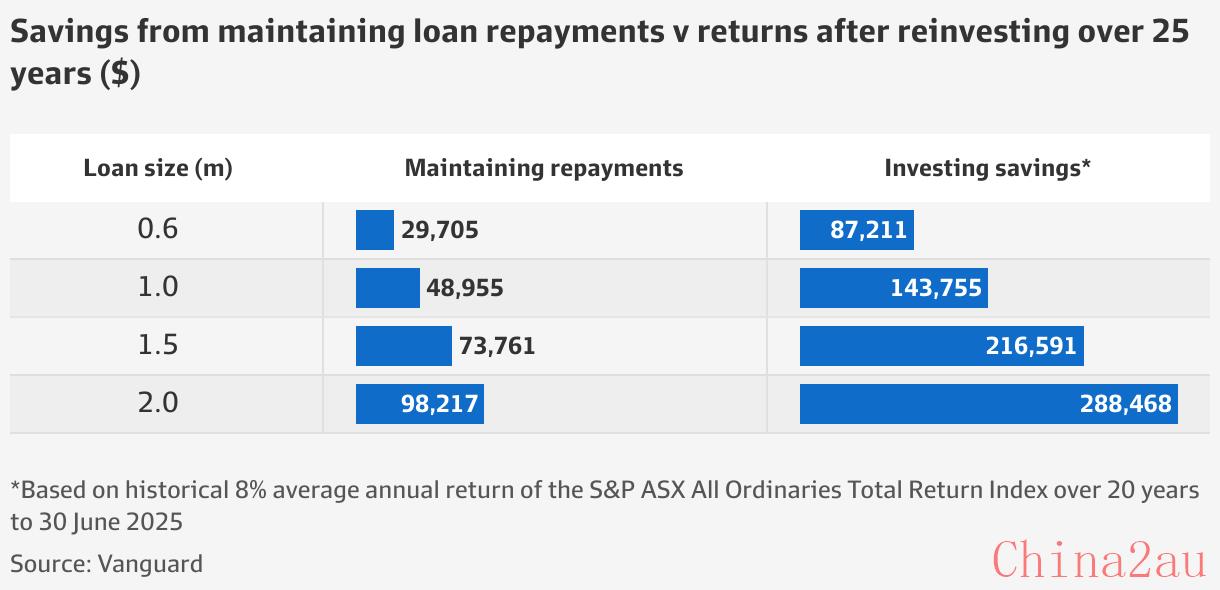

先锋团体的数据标明:在这次降息25个基点后,假如一百万澳元、25年期的存款,持续每个月还6,321澳元,能提早约1年2个月还清,利息少付48,955澳元。

对150万或二百万澳元的存款,能各自延长约14个月,别离少付利息73,761和98,217澳元。

财富投资者董事优素福(Chris Youssef)说:“提早还房贷,就像拿到一笔同等于房贷利率的包管、免税报答。省下的利息不算支出,不必交税,也不会亏钱。”

“另外,无债一身轻更安心。在以后环境下,很多人会优先还债。”

第二个选项,是把每个月省下的钱坚持定投股市:先把省下的钱做一笔起投,然后按固定金额、固定频率延续投入。

按过来20年8%年均报答来算:假如一名一百万澳元房贷者,从25年前起先投入150澳元,并尔后每个月持续投入150澳元,如今投资组合价值可达143755澳元。

同理,每个月投入266澳元(对应150万存款的“省下钱”),可积累216591澳元;200万房贷者按每个月301澳元,可达288,468澳元。

先锋团体澳洲团体投资主管史密斯(Renae Smith)说:“不是人人都能把这次降息省下的钱全拿去投资。生活本钱压力还在。但投一部份,长时间差异也很大。”。

“可以是20、50,或90澳元一个月,关键是长时间坚持。”

不外,优素福提示,要对照税后报答,并扣除办理费等本钱后再看。

优素福说:“把税算进去后,后果经常变成:房贷利率和投资报答其实差不多。接上去就看值不值得为投资的市场动摇冒险,还是先还一笔不克不及抵税的存款”。

“投资报答不包管,会动摇;而还房贷的收益是锁定的。因而,很多状况下,先还债更稳。“

“但假如利差变大,比方房贷利率降到4%–5%,而预期投资报答还有9%–10%,那就更合适投资。实质上,要看标的预期报答 vs 你付的利率。”

这并非说,澳洲央行每举措一次,你就改一次战略。

优素福说,即使现金利率将来一年真往3%挨近,很容易“手痒”。

但最重要的,还是明白长时间目的,然后坚持。

[img]https://static.ffx.io/images/$zoom_0.28%2C$multiply_3%2C$ratio_1.5%2C$width_756%2C$x_70%2C$y_0/t_crop_custom/c_scale%2Cw_620%2Cq_88%2Cf_auto/e2dbc0817c313257c694a43b737044766684d798b4072d0ef0563530d89f0402/img]

来源:

https://www.afr.com/wealth/perso ... oan-20250722-p5mgv5

Jessica Penny

Jessica PennyWealth reporter

Aug 12, 2025 – 2.32pm

|

|

注册会员

注册会员