|

|

空心叠舞

发表于 2022-11-18 09:11:14

空心叠舞

发表于 2022-11-18 09:11:14

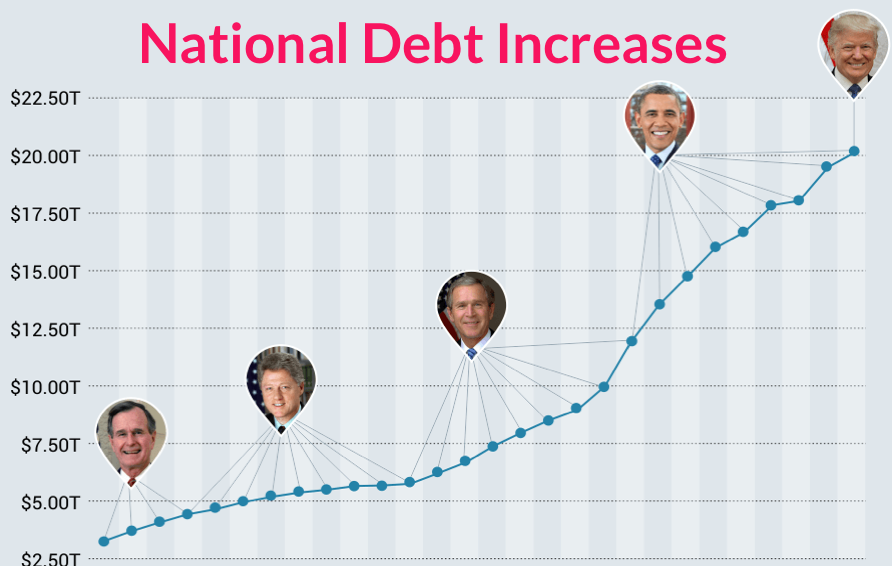

还有更重大的公司债,不信FED可以接受公司债的危险,乃至由此诱发的股市崩盘

The yield on bonds issued by solid businesses is now about 6 percent, about twice as much as it was a year ago. That number indicates how high an interest rate that rock-solid corporations would have to pay to borrow more money right now; rates are even higher for smaller businesses or those that investors consider risky.

https://www.nytimes.com/2022/十一/ ... interest-rates.html

下列转自雪球

美股在过来的10年里走出了荡气回肠的大牛市,让有数A股的股民望洋兴叹。大家其实不了解为什么中国的股市老是原地踏步,而美股老是涨个不断,纳斯达克乃至10年5倍。

美股的公司长时间利润增速不算高,毕竟大部份公司的事迹都与欧美经济增速相干。要在美股找出过来10年年化利润增速20%的公司很难。然而在A股和港股,这样的公司没那末难找。

个别来讲,股票走势与盈利增长相干,怎么美股就在低利润增长环境中走得那末好呢?。

这个时分就有人意想到了,美股公司比拟A股港股,常常大额回购,经过回购登记,放大股本,就能在利润不变的状况下晋升eps(每股收益),让eps每一年增长。

如沃尔玛,过来的10年里,利润从20十一年的164亿下滑至2021年的135亿,下滑18%。但eps却从20十一年的$4.48增长至2021年的$4.77,减少了6%。

而在过来的10年里,沃尔玛PE从10来倍晋升到20倍,两个要素相乘,利润倒退的沃尔玛也取患了10年2倍的股价表示。

根据数据,美股股价40%是回购要素构成,回购似乎是一个化腐烂为神奇的的伎俩,平凡的公司也能化身不错的股票。

了解了回购只是一种特殊分成,它只是一种伎俩,不是万能的。

真正让美股普涨的是一种理念,一种尽可能最大化股东报答的理念,用回购代替分成避税,是这类理念的体现。

而这理念不停进化,让美股衍生出一个奇怪的货色:逾额payout。

逾额payout,就是公司在一年里分成+回购登记的金额超过了净利润,real payout ratio 超过了100%。

在利润内外,当期净资产等于上期的净资产+当年利润-分成或回购登记,当公司泛起逾额payout后,就会致使公司在盈利的形态下,净资产反而增加。

继续几年,乃至能够弄出来一个负资产的公司。

咱们看几个例子,波音、家得宝,其净资产都分歧常理的低,波音乃至是正数,竞争力弱小的头部公司怎么会负资产?其实都是逾额payout的产物

赚了100亿,给股东调配了150亿,股价能欠好吗?但派发了的钱比本人赚的还多,这公道吗?

特定状况下有一定的公道性:分成根底等于运营现金流-capex(资本开支),也就是自在现金流,假如一个公司运营现金流弘远于利润,capex又很低,自在现金流比利润还高,那末这类逾额payout就公道。

公司如何做到自在现金流大于利润呢?要末是公司资本开支前置,十几年前公司行业格式差,竞争大,需求高开支,那时就没钱分成,当初行业不乱了,过上好日子了,没甚么开支了,实际赚的钱远超利润,所以分成比利润高,这种逾额payout能够了解为过来的不分成作补偿。

而部份公司能够经过精益办理等伎俩,升高库存,加大营运资本,减少本人的现金,晋升运营现金流,致使自在现金流高于利润,也能够逾额payout,这类就是公司卓着办理才能的体现。

但上述两类状况,都无奈致使自在现金流继续比净利润高,顶可能是偶然泛起一两年,但美股负资产的公司,是每一年都在逾额payout,凭甚么?

一个斗胆的设法泛起了,就算自在现金流不比利润高,仍然能够逾额payout,谜底就是借钱。

经过借钱,减少公司的融资现金流,就能在自在现金流低于利润的状况进行逾额payout。

实践上只有公司ROA大于融资利率,逾额payout就是公道的。

得多美股公司持股都集中于华尔街的基金,没有实控人,华尔街话语权大,必然要求股东报答最大化,加之美国长时间宽松,因而也就培养了逾额payout。

借钱逾额payout,发生了逾额股东报答,但由于债权在累计,公司变得愈来愈软弱。

这样的恶果能够看到2020年股灾时的波音,飞机制作的寡头由于一点环境颠簸就身陷囹圉,软弱的反身性使得波音在市场灰心的情绪下一下子跌了70%,但因其负资产,巨额债权,假如不是前面放水,大家对波音都没底。

|

|

注册会员

注册会员