|

|

澳洲金融时报:这个抉择真的能让你的super增长344%吗?

可能不会,但值得留意的是,新的钻研标明,踊跃办理你的退休金能带来可观的报答。

在退休金数据钻研机构Borromean Consulting的一份新讲演中,有一个使人震惊的统计数字。

钻研显示,那些为本人的退休金选择投资选项的人,在退休时的储蓄金额远高于停留在默许MySuper账户中的人,关于70至74岁的人群来讲,这一差距超过300%。

钻研数据还显示,你越早抉择将退休金从MySuper转出,你的账户余额就可能越高。

听到这里,你可能会像我同样,忍不住想立刻去转换你的退休金。毕竟,谁不想要收费获取300%的储蓄增长呢?

但这多是个过错。Borromean的担任人麦克弗森(Duncan McPherson)在讲演中表现,这样的设法混杂了因果瓜葛与相干性。

退休金余额(superannuation balances)更高的缘故有得多:

例如,

有些人可能选择了薪资就义(salary sacrifice),交纳超过强迫比例的额定退休金;

或者有些人是无理财师的倡议下转换了退休金(而有钱的人更偏向于追求理财倡议),因此获取了更具针对性的投资战略或更多的税收优惠。

需求留意的是,这类转换也存在危险,好比First Guardian和Shield Master Fund的开张案例就是警示。

但这也疏忽了钻研的次要论断:

踊跃选择退休金基金,反应了你对本人财务将来的参预度、你的财务才能以及你对退休金提供商的信赖水平。

钻研指出:“那些做出被动投资选择的会员,展示出一定水平的兴致、认识和对退休金的决心,这些特质往往伴有着能反对长时间更好后果的决策。”

“投资选择是一种可扩展的行动测试,它自身并非胜利的缘故,但却是推进胜利行动的牢靠信号。”

换句话说,假如过来的状况能作为参考,更多地参预到退休金办理中,可能的确会带来更高的报答。

那末,你的退休金余额到底能高多少呢?

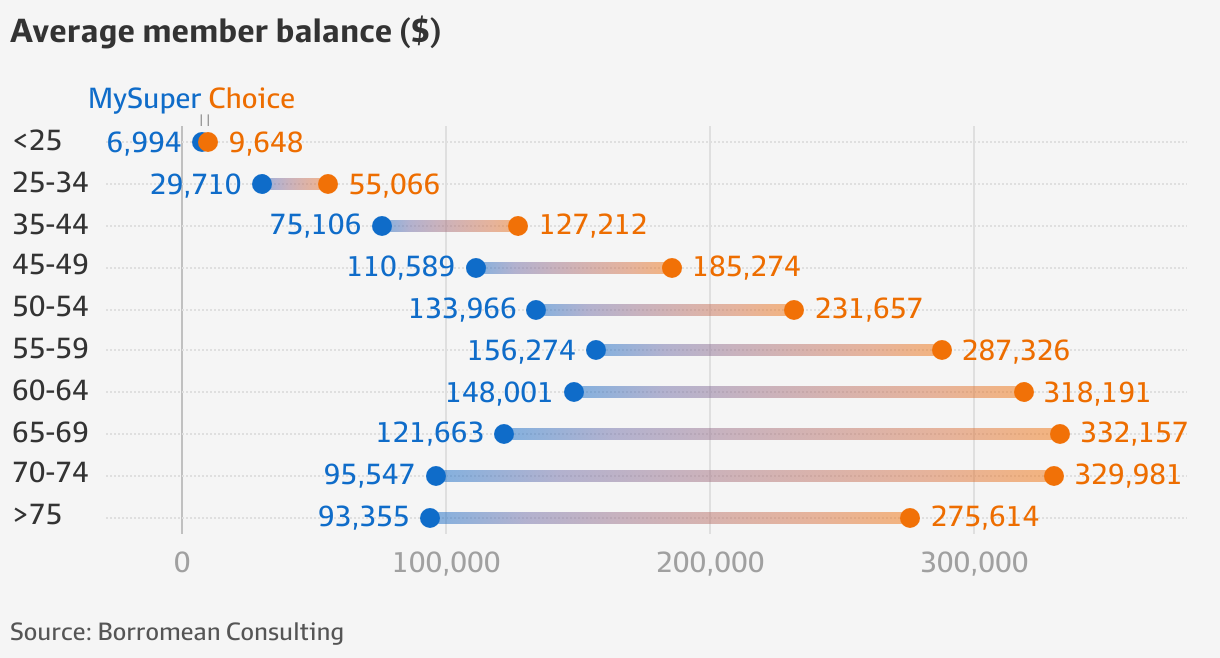

钻研显示,到了退休时,做出投资选择的人均匀余额为31.3万澳元,而典型的MySuper会员仅有十一万澳元,二者之间的差距达到22万澳元。

跟着时间推移,这类差距会愈来愈大。

关于70至74岁的人来讲,差距最大:做出投资选择的人均匀余额为329981澳元,比MySuper账户的95547澳元高出344%。

关于50至60岁的人群,典型MySuper账户余额为14.4万澳元,而选择投资的人余额为25.8万澳元;关于60至65岁的人群,选择投资的余额为31.8万澳元,而未选择投资的人余额为14.8万澳元。

Borromean钻研了17家退休金基金共1600万个账户的数据,这些基金涵盖了行业基金(如AustralianSuper)、批发基金(如legalsuper)以及批发信托基金。

澳洲审慎监管局(APRA)并无讲演会员是不是做出投资选择,Borromean经过假定一切不在MySuper选项中的账户都是会员自主选择的来推断(只管一些人的确是无意留在MySuper中的)。

那末,从这些数据中咱们能够失掉甚么论断?

要踊跃与退休金提供者互动,并要求他们提供你能用得上的信息。

正如讲演指出:“会员其实不要求对资产种别、危险溢价或再均衡机制进行具体解释。

他们想要的,并且往往是迫切需求的是明晰、及时的指点,帮忙他们自信地迈出下一步。”

记住,越早与退休金提供者互动,你越能从复利报答中获益。

来源:

https://www.afr.com/wealth/super ... 4pc-20250729-p5mip1

Andrew HobbsWealth reporter

Jul 31, 2025 – 5.00am |

|

注册会员

注册会员