|

|

澳洲金融时报:30年市场数据显示:有一类资产必需持有

假如过来30年你没有持有美国股票,你就错过了一个宏大的财富发起机。但这里有个“但是”。

有一个明晰的经验来自30年的市场数据。假如你没有投资美国股票,你能够把超越70万澳元的收益扔到大海了。

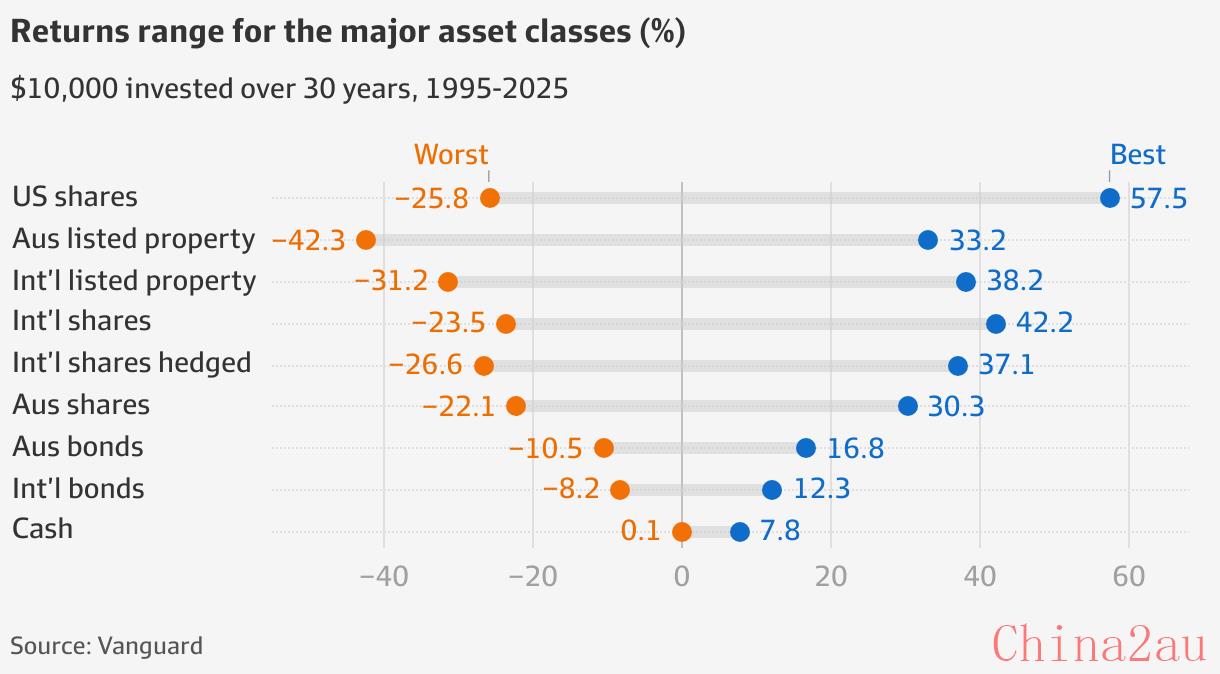

按照Vanguard澳洲(Vanguard Australia)为《澳洲金融时报》做的独家剖析,标普500指数(S&P 500)在澳洲投资者最经常使用的六大投资种别中表示遥遥抢先。

30年前投入10万澳元,如今将价值214万澳元。

假如把一样的钱放进澳洲普通股指数(All Ordinaries Index),在这30年里的总报答为144万澳元,比美国少了70万澳元。

两项计算都包罗股息再投资,但普通股指数的数字没有包括股息抵税额(franking credits)。假如把它们算上,澳洲投资者的税后报答会明显更高。不外,也有迹象显示美国股票近期的统治力在削弱:截至6月30日的一年里,未对冲的MSCI除澳洲指数(MSCI World ex-Australia)中的国际股票以18.6%的报答略胜一筹,超越了美股的17.4%。缘由很多,包罗特朗普的关税带来的不肯定性。

这让一些人以为,如今或许该增加美股持仓了。

Vanguard澳洲董事总经理施林姆斯基(Daniel Shrimski)在采访中说:“配置美股对增长财富很重要。但这不代标明年还会一样。我们其实以为美股如今有点‘拉伸’,但它们仍在延续表示良好。”

数据标明,美股自2009年以来几近不断处于牛市。2012财年随着Facebook(现为Meta)IPO,涨势减速,这家公司是所谓“七巨头(Magnificent Seven)”科技股中的关键成员,它们鞭策了指数的大部份下行。独一(小)插曲呈现在新冠早期的狂跌。

科技板块最新的催化剂是在2022财年ChatGPT推出。

Fresh Water Wealth的理财参谋佩雷特(Roger Perrett)说:“你确切需求配置美国市场,由于过往记载显示,长时间看那是能给投资者带来很不错增长报答的中央”。但他表示,这绝不料味着它应当是你独一的投资。

佩雷特说:“散户会有种激动——‘那我把钱全放那儿不就行-了?’”。这会是个毛病。

他指出:“要谨慎被表象蒙蔽。不克不及‘all in’。必需分散配置,斟酌其他资产种别能为投资组合带来甚么。”

标普500的强势掩盖了一个现实:涨幅几近完全由“七巨头”奉献——这些股票估值很高、动摇很大。

Vanguard的施林姆斯基认同这一点:虽然过来10年美股年均下跌约17%,但“假如剔除‘七巨头’,更像是10%到11%,这与澳洲股市的表示要分歧很多”。

佩雷特说:“在美股,假如那些股票不涨,全部指数就很难表示”。

摩根大通资产办理(J.P. Morgan Asset Management)多资产处理方案团队资产配置研讨主管圣地亚哥(Katherine Santiago)表示,特朗普关税带来的最大影响是投资与计划上的不肯定性,这也是Vanguard估计本财年“国际股票”(本处统计口径包括美股)将优于标普500的缘由之一。

不外,她也以为“七巨头”仍有增长逻辑:“我们仍处于一场技术反动的初期……很好看到它在哪里中止。”

为了强调前景判别的多变性,无妨看看过来30年的表示差别。

从2004年到2018年,美股落后于澳洲普通股和澳洲上市房地产。

在2009财年末,假如某人在1995年7月投入1万澳元,放在现金(22,154澳元)会比放在美股(18,992澳元)、澳洲上市房地产(19,129澳元)或国际股票(15,565澳元)更富有。

乃至在2009到2012年这段工夫里,关于那位1995年7月1日投资者来讲,现金也优于美股。这仿佛也为那些酷爱定存的人提供了一个“成功霎时”。

把1万澳元在1995年7月1日投入国际股票,到2011年6月30日的报答,在2011年的某个时点其实不比通胀更好。

在2000年互联网泡沫高峰后,美股花了14年才恢复。

各类资产的差别宏大,特别是美股。过来30年,美股在截至1998年6月30日的一年里飙升57.5%,但在2002年狂跌25.8%,相差83.3个百分点。

动摇最小的资产是现金,1996年下跌7.8%,而在2021、2022年只要0.1%,并且它是独一从不下跌的资产种别。

过来15年,本研讨中的一切“挂牌资产”都跑赢了现金(虽然现金不断轻松克服通胀,因而它确实提供了近似“无风险报答”)。

这一切的启示是甚么?分散化。

确保你持有多种资产种别,能让你更无机会熬过任何风浪。

施林姆斯基说:“数据再次证明了分散化的重要性。本年的赢家多是明年的输家。把工夫拉到30年看,每种资产都轮到过……你需求坚持,不要试图择时,也不要在市场艰巨时心慌。”

卖出股票,帮忙你坚持分散

但矛盾在于,假如某类资产延续跑赢(比方近期的美股),为了保持分散化,你需求下降它的持仓权重。这就是为何佩雷特建议每1到2年反省一次你的资产组合,确保它仍契合你的风险画像。

举例说,假如你的风险偏好偏向“增长”,你能够把70%的养老金或财富配置在澳洲、国际与美国股票的组合上,30%放在债券或现金等收益型资产。

但由于增长资产,正以下图所示,随着工夫推移增长得更快,你的组合很容易从“70%增长/30%收益”偏到“75%增长/25%收益”。

完成“拉回目的权重”的办法有三种:

第一,卖出一部份资产,把现金转投其他资产。

第二,把增长资产发生的收益导向其他资产,直到组合回到目的配比。

第三,把任何新的投入,比方雇主领取的12%养老金包管金,投向表示落后的资产,直到回到目的权重。

最初还要指出一点:这些数据也凸显了由Vanguard首创的主动投资的突起。

这家美国公司在1975年创建了第一只基金,1998年推出了第一只澳洲指数基金。它掌握少量数据。

在本例中,它设定的“1万澳元投资情形”假定没有买卖本钱或税费,且一切支出都再投资。

佩雷特表示,主动投资会缩小股市的动摇,由于它会把资金导向下跌中的股票,从下跌中的股票撤走。

“在当下这类下跌的市场……愈来愈多的新资金被投向那些正在下跌的股票,以及那些正在下跌的指数,比方美国市场。

“但反过去也一样……当市场转向时,你能够会因而前表示好的股票比重太高而‘主动挨打’。”

来源:

https://www.afr.com/wealth/inves ... old-20250808-p5mliu

Aug 14, 2025 – 5.00am |

|

注册会员

注册会员