撞穿学校栅栏害死十一岁男孩的司机不必坐牢

全科医生正告花粉症时节正在好转

新西兰总理:出世在新西兰的新纳粹Thomas S

新州护士和助产士承受暂时加薪3%的前提

新纳粹份子如何利用“普通父母”的掩护在反

Jacinta Price和韩森被命令在国会里脱下国

一位女子的尸体在墨尔本一处房子后面十二个

三个贼在Ashburton劫车得逞

为啥澳洲利率不太可能再大幅下调了?

墨尔本一市政厅设置监控以捕获溜狗不拴绳

前南澳议员被指控滥用住宿津贴将上庭

18岁女子在 “为澳洲游行” 集会后涉嫌袭击

悉尼马拉松2025:纪录纷纭被打破

“主权公民”是甚么人?他们置信甚么?

拉尼娜或会回归,但仍预测气温高于均匀

在阿德游行中高举杀警枪手照片的女子被起诉

黄金海岸网约车司机遭随机捅刀,伤势危重

墨尔本新纳粹份子袭击原住民抗议地点,悉尼

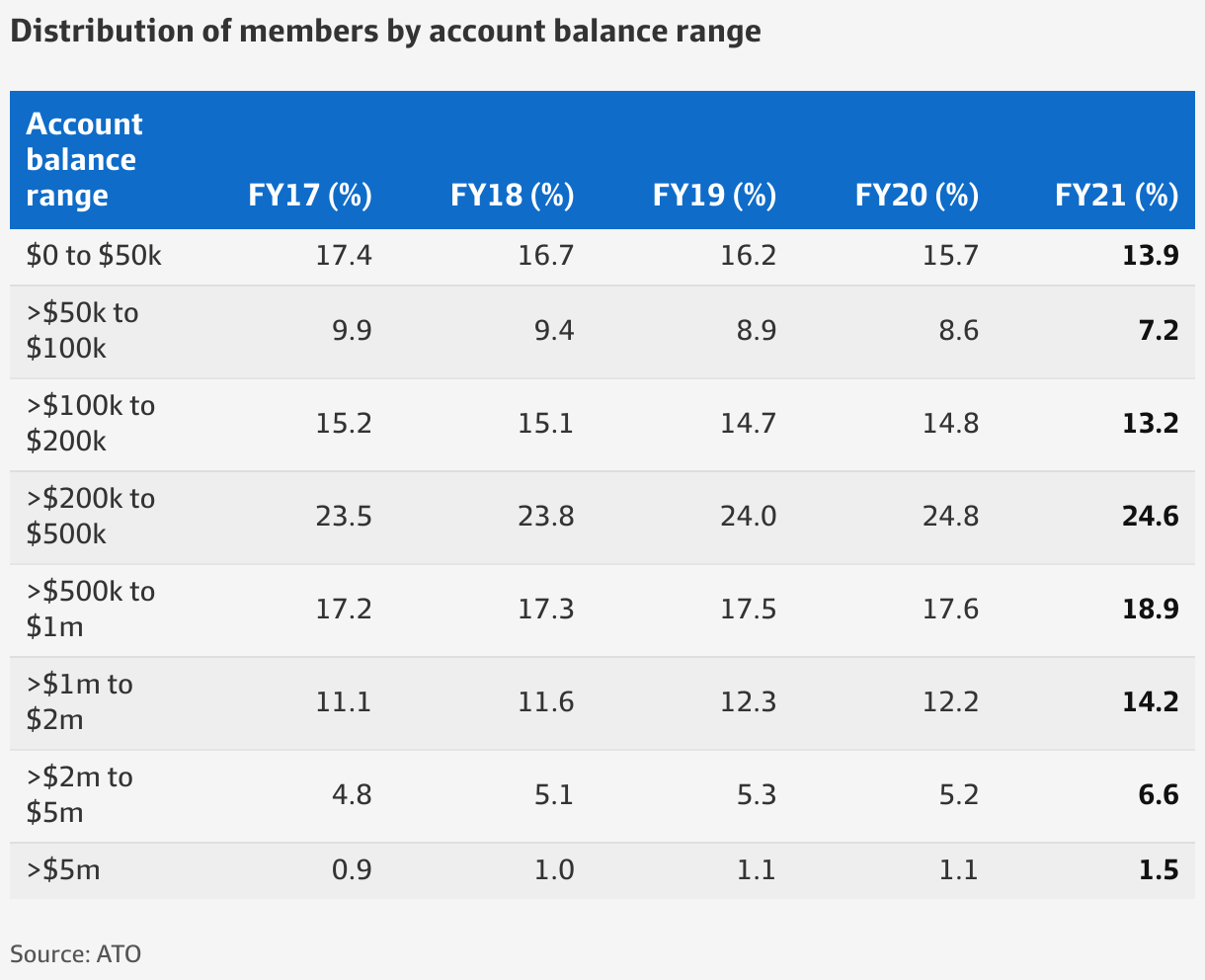

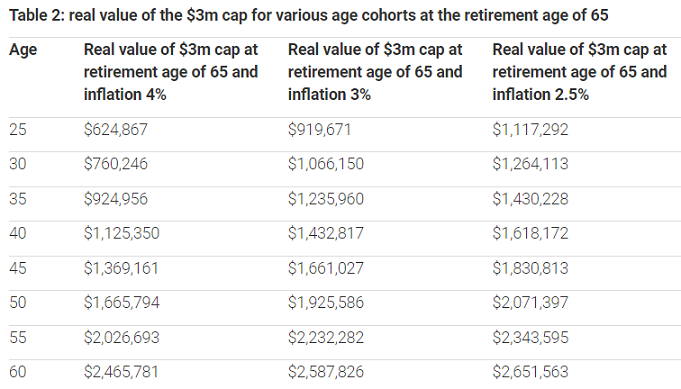

当我的养老金达至三百万澳元后,持续供款还有价值吗?3 天前 2680 19 |

| |

| |

| |

| |

| |

| |

一位女司机撞穿学校栅栏、害死了11岁男孩,被罚20

全国各地的全科医生正告春季的开端标记着花粉症时

新西兰总理拉克森称新纳粹Thomas Sewell是坏人,

新州护士和助产士投票承受政府提出的暂时加薪3%以

星期天,新纳粹份子在反移民集会开端前大约一个小

注册会员

注册会员